Eスタッフからのお知らせ一覧

派遣社員でも住宅ローンは組める?審査に通るコツやポイントを解説します!

近年は、働き方がさまざまな選択肢から選べる時代となりました。

そういったことから、社会には正社員・契約社員・派遣社員・パート・アルバイトなど、ご自身の希望に合わせて働いている方が多く活躍しています。

そこで今回は、派遣社員として働いている方の疑問でたまに見かける、「住宅ローン」問題について解説していきます。

「派遣社員でも住宅ローンは組めるだろうか?」と思われている方はぜひ最後までご覧ください。

もくじ

派遣社員でも住宅ローンは組めるのか?

結論からいいますと、派遣社員でも住宅ローンは組むことができます。

なぜなら、住宅ローンの審査で最重視されるポイントが「雇用形態」ではないからです。

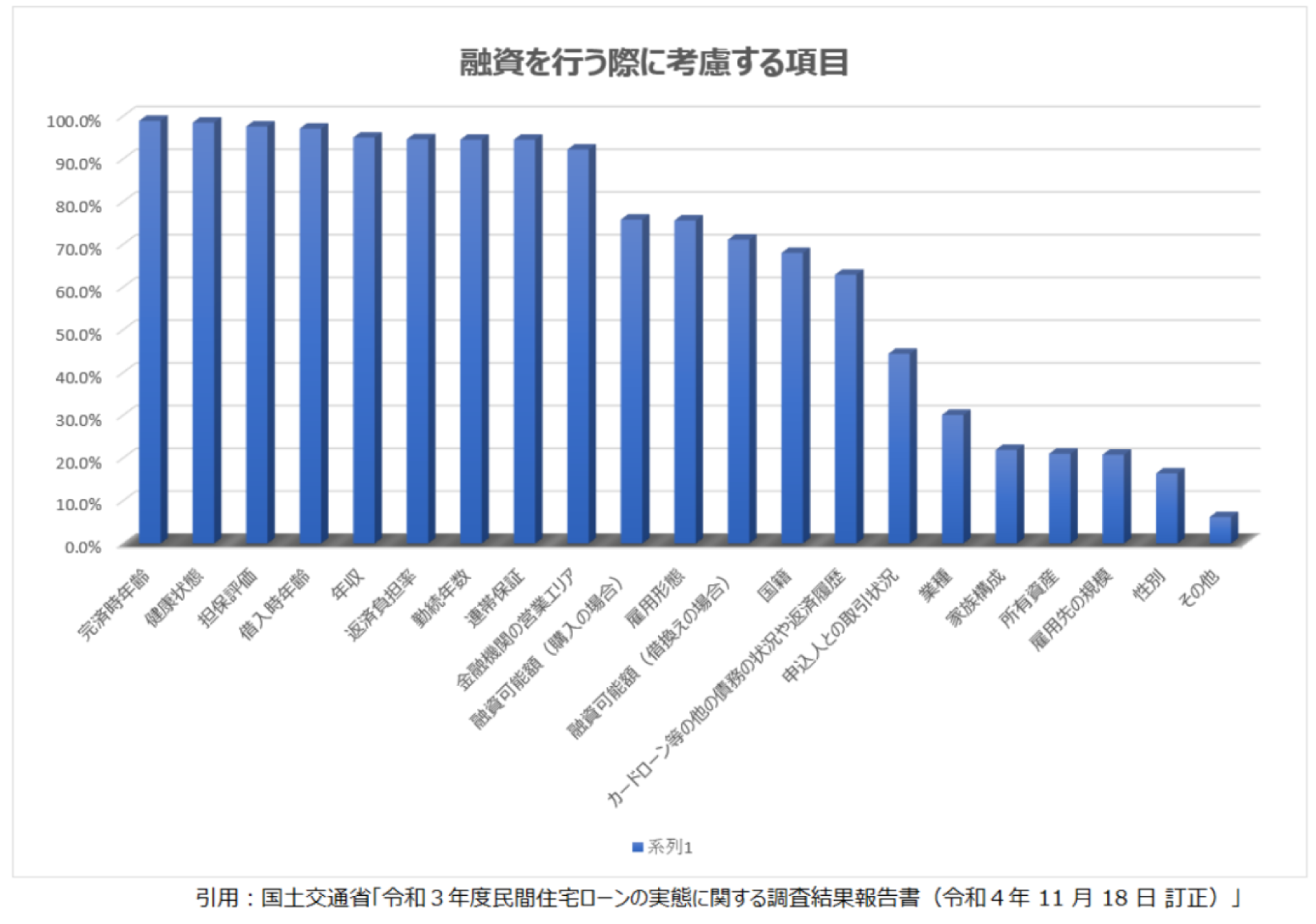

国土交通省の調査によると、住宅ローン審査の項目を、9割以上の機関が「完済時年齢」「健康状態」、「担保評価」、「借入時年齢」、「年収」などとしています。

一方で、「雇用形態」も7割の機関では審査の項目であると回答しています。

そのため、一部ローン会社では、派遣社員や契約社員といった非正規雇用者はローン契約ができない場合がありそうです。

しかし、令和元年~令和3年にかけて、この「雇用形態」は審査項目としている割合が減少傾向にあることから、総合的にみて「何歳までに完済予定で、継続して返済できる能力があるのか」が担保されれば派遣社員であっても住宅ローンは組めるということになるでしょう。

引用:国土交通省「令和3年度民間住宅ローンの実態に関する調査結果報告書(令和4年 11 月 18 日 訂正)」

住宅ローンが組みにくいといわれる3つの理由

ではなぜ、そもそも「派遣社員は住宅ローンが組みにくい」とされているのでしょうか。

この章では、派遣社員が住宅ローンを組みにくいといわれる3つの理由を解説します。

「融資している人がローンを返済できなくなる」ということは、どのローン会社も避けたい事態です。

つまり、「返済できなくなる可能性」がある場合は、ローンが組みにくいということになります。

そのため、「派遣社員」だからローンが組みにくいわけではなく、「派遣社員」だからこそ起こりうる事態が、ローンを組みにくいとされる理由を生んでいるのです。

その「派遣社員だからこそ起こりうる事態」はこちらです。

①リストラの可能性があるから

会社にもしもということがあったときに、1番にリストラの可能性があるのは正社員などの正規雇用者ではなく、パートやアルバイト、派遣社員などの非正規雇用者です。

仕事がなくなってしまえば、もちろんローンの返済はできません。

それは正社員であっても同じことがいえますが、リストラのリスクの高さでいえば派遣社員の方が高いです。

このように、派遣社員は正規雇用者に比べてリストラの可能性が高いことが、住宅ローンを組みにくい理由の1つといえるでしょう。

②雇用契約期間があるから

正規雇用者とちがい、派遣社員の多くは「雇用の契約期間」が定められています。

ローン会社から「契約が満了したら、住宅ローンの支払いはどうするのだろうか?」と思われても不思議じゃありませんよね。

そのため、雇用契約期間の定めのある派遣社員はローンが組みにくい傾向にあるのです。

③給与が低いから

一般的に派遣社員には、賞与やボーナスの支給がないことが多いです。

そのため、年収として考えたときにどうしても正規雇用者と違って給与が低いので、「ローンの審査に通りにくい」、または「ローンで借りられる金額が低くなる」といわれています。

住宅ローンの審査で確認される5つのポイント

派遣社員が、住宅ローンを組む際の審査で確認されるポイントは5つあります。

それぞれのポイントを詳しくみてみましょう。

①年収

住宅ローンを借りるうえで、重要なポイントの1つは「年収」です。

住宅ローンは、年収が400万円以上なら年収の35%以下、年収が400万円以下なら年収の30%以下が返済可能額といわれています。

そのため、年収が多くなければ、借りられる住宅ローンの額も少なくなります。

もしも多くの額の融資を受けたいと思う場合は、物理的に年収も多くある必要があるといえるでしょう。

②借金がないか

住宅ローン審査の際に、「借金がないかどうか」ということも確認されるポイントとなります。

そもそも、ローン申し込み時に借金がある場合は審査に大変不利です。

そのため借金がある場合は、きちんと返済してから住宅ローンを申し込むのが良いでしょう。

③勤続年数

ご自身の勤続年数も、住宅ローン審査で確認されるポイントの1つです。

なぜなら、勤続年数は「長ければ長いほど安定して収入を得ている」とローン会社が判断することが多いためです。

つまり、頻繁に転職していて勤続年数が短い人よりも、長く同一企業に働いている人の方がローン審査において優位に働きやすいということになります。

④年齢

住宅ローンにおける借入時の年齢は、「75歳未満20歳以上」であることが一般的です。

とはいえ、住宅ローンの返済は長期にわたります。

例えば30年のローンを組みたいとして、70歳で申し込みをしたら最終返済は100歳…というのはあまりに現実的ではないですよね。

そのため、住宅ローンを組むには「何歳までに完済するのか」という計画と合わせてご自身の年齢も加味する必要があるでしょう。

⑤健康状態

ローンを申し込んだ人が、申し込み時に「健康」だとしても、返済までずっと健康でいられる保証はどこにもありません。

そのため、ローンを申し込んだ人が「もしも亡くなってしまった場合にそのローンを免除する」という「団体信用保険」という保険があります。

一般的に、この保険はローン申し込み時に加入が求められるので、その際に健康状態を申告します。

そういったことから、健康状態というのも住宅ローンを組む際のポイントの1つです。

住宅ローンの審査が通るための5つのコツ

では、派遣社員が住宅ローン審査に通るための5つのコツをご紹介します。

①勤続年数が1年以上経過してから申し込む

先ほどもお伝えいたしましたが、住宅ローン審査には、勤続年数も1つの審査のポイントとなります。

ローン会社からすれば、「勤続年数が長い=安定的に収入を得ているからローンの返済をしてくれるであろう」と判断できます。

そのため、「勤続年数が1年未満」という方は、勤続年数が1年以上経過してから住宅ローンに申し込むのが良いでしょう。

②借り入れ金額を再検討する

「住宅ローンは限度額まで借り入れしたい」と思われる方もいらっしゃるかもしれません。

しかし、借り入れ金額が多ければ多いほど、ローン会社からすればリスクが高まるうえに、ローンを返済するご自身の返済金額が多くなり、返済期間も長くなります。

そういったことから、借り入れ金額は抑えられるのであれば抑えた方が審査には通りやすくなるでしょう。

「絶対にこの物件を購入したい」などの理由があれば難しいですが、例えば別のもう少し手ごろな物件を探すことで、借り入れ金額を抑えるのも1つの手段としてみても良いのではないでしょうか。

③信用情報を確認しておく

過去にクレジットカードの返済が滞ってしまったことがあったり、支払いが遅延してしまったことがあったりする場合も審査が不利になる傾向があるので注意が必要です。

もしもそういった滞納や遅延をしてしまったことがあるという方は、ご自身の信用情報をJICCやCICといった個人情報機関へ請求することで開示することができるので事前に確認しましょう。

④ローン先の銀行口座を用意しておく

ローン先の銀行口座を早めに用意しておくと、審査に優位に働くことがあります。

というのも、ローン申し込み者の返済能力を判断する1つとして、「安定的に給与が支払われている」「十分な貯蓄がある」という銀行口座があると、「返済能力がある」という印象がつきやすいです。

そのため、ローン先の銀行口座は「給与は安定的に得ていて、返済する能力がありますよ」というアピールに使える可能性があるので、早めに用意しておくと良いでしょう。

⑤頭金を貯めておく

そもそも住宅ローンの支払いを軽減させるのにもっとも有効なのは、支払額を頭金で抑えることです。

なので、初期に用意する金額負担は多くても、将来的なリスクや負担は少なくなるので、ローン会社としても頭金が多い人のほうが審査に通りやすくなります。

また、金融機関によっては、「準備している頭金に応じて金利を下げてくれる制度」があるので、頭金は多く用意しておくに越したことはないでしょう。

住宅ローンの返済計画はしっかり練る

「住宅ローン」といっても、ローン会社やローンの内容は、こちらのコラムでは紹介できないほどさまざまです。

メガバンクなどの住宅ローンは、審査は厳しい傾向にありますが低金利で借り入れることができたり、一部の住宅ローンでは審査が比較的通りやすかったりなど特徴もいろいろあります。

そのため、「どのローン会社でローンを組むのか」「どれくらいの金額のローンが組みたいのか」「何歳までに返済を完了させたいのか」など、さまざまな計画を今一度きちんと練りましょう。

とはいえ、いきなりすべての計画をゼロから考えるのはなかなか難しいことです。

ローン会社を比較するうえで、ローン会社によってはページ内に返済シミュレーションなどがあるのでそういったツールを活用して考えてみるのが良いでしょう。

こういった返済計画をきちんと練ることで、派遣社員も住宅ローンを組むことが可能になりますよ。

まとめ

いかがでしたでしょうか。

派遣社員は、リストラの可能性があることや、正社員と比較して給与が低いこと、雇用契約期間があることで、ローンが組みにくいとされています。

しかし、国土交通省の調査によると、住宅ローン審査の項目で「雇用形態」が7割の機関では審査の項目であると回答しています。

そのため、ローン会社によっては派遣社員や契約社員などの非正規雇用者はローンが組めない場合もあります。

一方で、9割以上の機関が「完済時年齢」「健康状態」、「担保評価」、「借入時年齢」、「年収」などとしています。

ということは、9割以上のローン会社が、「そもそも返済能力はあるのか?ローンを組んで継続的に安定して何歳までに返済してくれるのか?」ということが審査の際に重視しているということです。

こういったことから、一部ローン会社では派遣社員だと組めない住宅ローンもあるものの、ローン会社によっては派遣社員でも住宅ローンは組むことができるといえます。

とはいえ、住宅ローンを組むにはきちんとした返済計画を練る必要があります。

さまざまなローン会社や内容があるので、返済シミュレーションなどを活用してご自身の条件にあった住宅ローンを選びましょう。